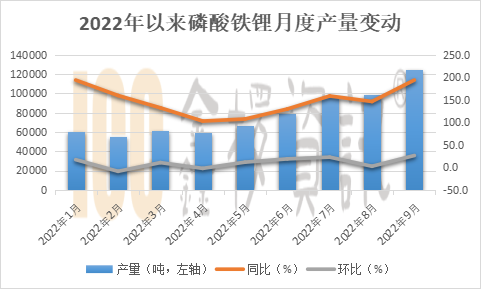

1.2022年9月份磷酸鐵鋰產(chǎn)量突破12萬(wàn)噸�����,環(huán)比大增26.2%

隨著(zhù)限電的解除�����,四川���、重慶�、安徽三地磷酸鐵鋰企業(yè)9月份均恢復正常生產(chǎn)���,再加上各企業(yè)新投項目的產(chǎn)能爬坡��,2022年9月樣本企業(yè)磷酸鐵鋰總產(chǎn)量為12.5萬(wàn)噸����,同比增長(cháng)193.8%�����,環(huán)比增長(cháng)26.2%�����。

添加圖片注釋?zhuān)怀^(guò) 140 字(可選)

2.新能源汽車(chē)動(dòng)力電池迎退役潮����,高工產(chǎn)業(yè)研究院稱(chēng)2025年累計可達137.4GWh

10 月 17 日�,據新浪科技報道�����,日前��,高工產(chǎn)業(yè)研究院(GGII)發(fā)布了一組報告�,預計 2025 年我國退役動(dòng)力電池累計 137.4GWh��,梯次利用與再生利用產(chǎn)值預計可超千億規模�����。

高工產(chǎn)業(yè)研究院 (GGII) 預測 2025 年����,中國需要回收的廢舊電池容量將達到 96 萬(wàn)噸�����,2025 年通過(guò)回收動(dòng)力電池可再生的鋰�����、鈷��、鎳��、錳資源量分別約占相應需求量的 27.7%��、55.5%����、28.7%�����、47.9%�。

央視財經(jīng) 8 月份的報道稱(chēng)�����,數據顯示�,截至 2022 年 6 月底�����,全國新能源汽車(chē)達到 1001 萬(wàn)輛���。而目前��,我國首批新能源汽車(chē)上的動(dòng)力電池已經(jīng)迎來(lái)了退役潮���。目前的退役動(dòng)力電池回收利用模式有兩條路徑:梯次利用和回收提取原材料����。前者是將已退役的動(dòng)力電池拆解重組后�,應用到儲能等對電池能量密度要求不高的領(lǐng)域����;后者則是提取報廢電池中的鈷����、鎳�、鋰等價(jià)格昂貴的金屬材料����。

3.高工產(chǎn)業(yè)研究院:2022年1-8月新能源汽車(chē)PACK裝機約316萬(wàn)套�����,同比增長(cháng)111%

高工產(chǎn)業(yè)研究院(GGII)通過(guò)發(fā)布的《新能源汽車(chē)產(chǎn)業(yè)鏈月度數據庫》統計顯示���,2022年1-8月國內新能源汽車(chē)PACK配套裝機約316萬(wàn)套���,同比增長(cháng)111%����。

其中�,以寧德時(shí)代為代表的電池企業(yè)廠(chǎng)商PACK配套裝機占據28.9%��,較去年同期下降0.8個(gè)百分點(diǎn)�����;以比亞迪����、特斯拉為代表的整車(chē)企業(yè)廠(chǎng)商PACK配套裝機占據56.1%��,較去年同期上升9.9個(gè)百分點(diǎn)�;以華霆動(dòng)力為代表的第三方PACK產(chǎn)商配套裝機占據15.0%�,較去年同期下降9.1個(gè)百分點(diǎn)�����。

動(dòng)力電池企業(yè)及車(chē)企為了保障產(chǎn)業(yè)鏈的供給穩定及降低生產(chǎn)成本�,紛紛通過(guò)投資或自建PACK工廠(chǎng)的方式切入到PACK領(lǐng)域�����,獨立第三方PACK企業(yè)面臨市場(chǎng)份額不斷被擠壓的壓力��。